副業やフリーランスとして収入を得ていると、「収入はあるが入金タイミングがずれる」「設備投資や外注費を先払いしなければならない」といった場面が必ず訪れます。そんなときに使えるのがカードローンです。本記事では、副業ワーカー・フリーランスがカードローンを活用する方法と、おすすめサービスを比較します。

※本記事はアフィリエイト広告を含みます。紹介サービスの利用は自己責任でご判断ください。

副業ワーカーがカードローンを使う場面とは?

カードローンはATMやネットで必要なときに必要な額だけ借りられる柔軟な資金調達手段です。副業ワーカーが活用する主なシーンを見てみましょう。

- 設備投資の先払い:カメラ・PC・録音機材など、副業に必要な機材を先行購入したいとき。収益が出始めたら繰り上げ返済できます。

- 外注費・業務委託費の支払い:ライティング・デザイン・システム開発の外注を先払いしてから、クライアントから入金が来るまでのつなぎとして。

- 税金・社会保険料の一時立替:確定申告後の所得税・住民税、国民健康保険料が重なったとき、資金が手元にあっても支払いタイミングを平準化する用途で。

- スクール・講座への投資:動画編集・プログラミング・Webマーケティングなど、スキルアップのための自己投資を今すぐ行い、収益化後に返済する計画を立てる場合。

- 副業立ち上げ期の運転資金:副業開始初期は収入が安定しないため、本業給与日までのつなぎ資金として。

ポイントは「副業収入で返済できる見通しがある場合に限定して借りる」こと。計画的に使えば、カードローンは副業加速のための有効なツールになります。

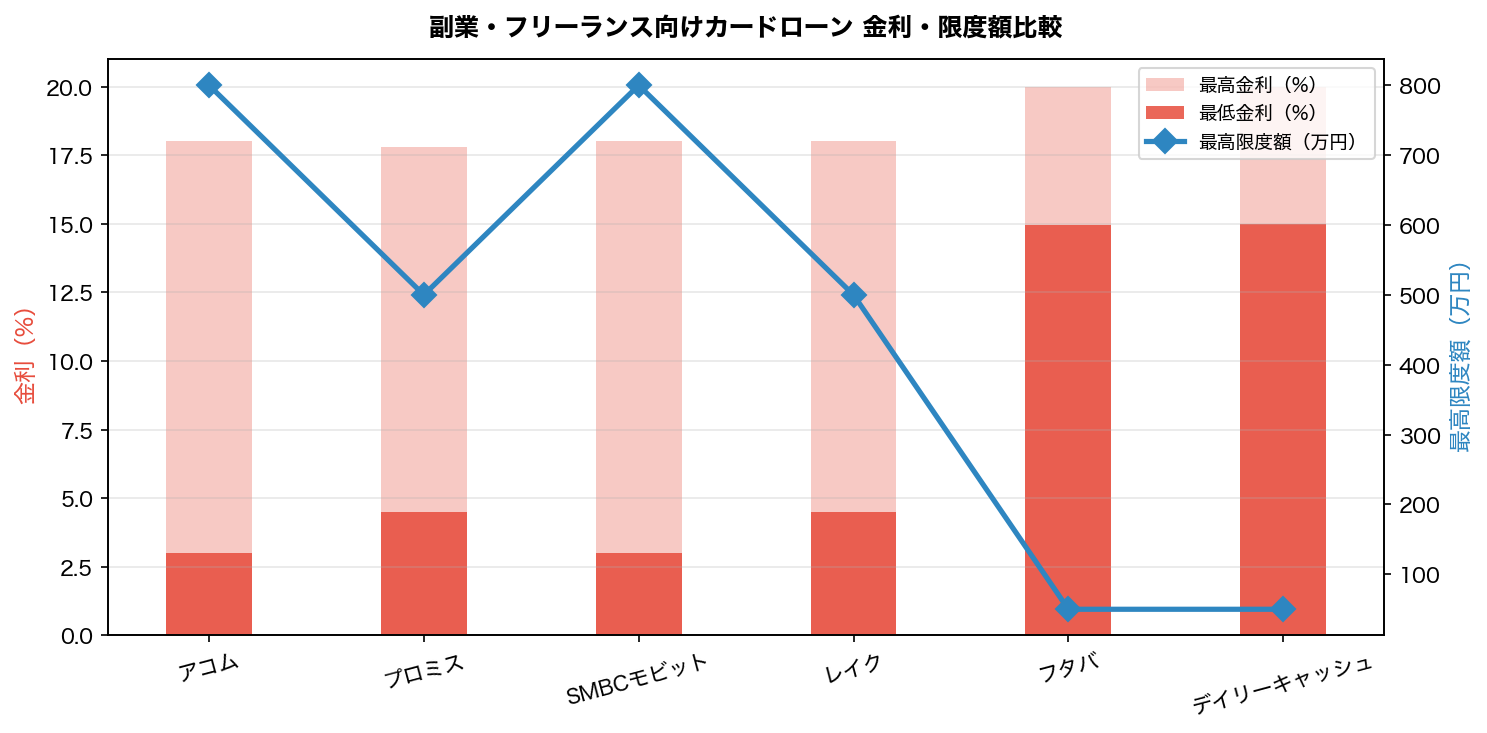

フタバ(フタバキャッシング)の特徴と強み

💰 資金調達はファクタリングZEROにお任せ

- 融資と違い担保・保証人不要で最短即日入金

- 経済産業省も利用促進している合法的な資金調達法

- 売掛債権があれば法人・個人事業主どちらでもOK

※本記事はアフィリエイト広告(A8.net)を含みます

フタバは、最短即日審査・即日融資を強みとする消費者金融系カードローンです。副業収入が本業の補完的収入であっても、審査では総合的な返済能力を見てもらえるため、副業開始から間もない方でも申込みやすいサービスです。

- 新規契約キャンペーン:10,000円キャッシュバック

- 最短即日審査・即日融資

- WEB完結申込(来店不要)

- 少額(1万円〜)から借入可能

- 無利息期間サービスあり(初回利用者向け)

デイリーキャッシングの特徴と強み

デイリーキャッシングは、審査のスピード感と使いやすさで副業ワーカーから支持を集めるカードローンサービスです。手続きがシンプルで、はじめてカードローンを使う方でも申込みやすいのが特徴です。

- シンプルで分かりやすい審査フロー

- WEB申込対応

- 少額から柔軟に借入可能

- 副業・パート・アルバイト収入でも申込可

- 返済方法が選べる

フタバ vs デイリーキャッシング 徹底比較表

2サービスの主要スペックを比較します。

| 比較項目 | フタバキャッシング | デイリーキャッシング |

|---|---|---|

| 審査スピード | 最短即日 | 最短即日〜翌日 |

| 手続き方法 | WEB完結 | WEB対応 |

| 副業収入での申込 | ○ | ○ |

| 少額借入 | 1万円〜 | 少額対応 |

| 新規キャンペーン | 新規契約10,000円CB | — |

| 無利息期間 | あり(初回) | 要確認 |

| 来店 | 不要 | 不要 |

キャンペーン面ではフタバの10,000円キャッシュバックが魅力的です。一方、デイリーキャッシングは手続きのシンプルさが強みで、初めてカードローンを利用する副業ワーカーにも向いています。

副業ワーカーがカードローンを使う際の注意点

カードローンは便利な反面、正しく使わないとリスクになります。副業収入を元に利用する場合は、以下の点を必ず守ってください。

-

借りすぎない(総量規制を意識する):

消費者金融のカードローンは貸金業法の総量規制の対象で、年収の3分の1を超えた借入はできません。副業収入は本業と合算されますが、過剰借入は禁物です。 -

副業収入で返済計画を立てる:

「このプロジェクトの報酬が入ったら返す」「毎月の副業収入のうち〇円を返済に充てる」と具体的な計画を事前に立てましょう。 -

金利コストを計算してから借りる:

カードローンの金利は年利で表示されます。実際の利息額を計算し、それでも手元に資金を用意するメリットがあるかを判断してください。 -

投資目的での借入は慎重に:

FX・株・仮想通貨などへの投資資金としての借入はリスクが高く、おすすめしません。副業の運転資金・設備投資など「回収見込みのある用途」に限定しましょう。 -

返済が苦しくなったら早めに相談:

各社ともに返済相談窓口があります。無理に引き延ばさず、早めに連絡することが大切です。

※本記事はアフィリエイト広告を含みます。掲載情報は2026年4月時点のものです。最新情報は各社公式サイトでご確認ください。カードローンのご利用は計画的に。

コメント