「うちの会社は副業禁止だから、収入を増やす方法がない…」

そう思っている方に朗報です。実は、株式投資や投資信託は「副業」にはあたりません。副業禁止の会社でも、資産運用は問題なく行えます。

この記事では、副業で得た収入を新NISAで効率的に運用し、不労所得を作る方法をわかりやすく解説します。月3万円の積立で将来いくらになるかのシミュレーションや、初心者におすすめの証券口座・運用先も紹介しますので、ぜひ最後まで読んでみてください。

詳しくは会社にバレない副業のやり方もご参照ください。

詳しくはNISA・iDeCo・株式投資の始め方詳細もご参照ください。

免責事項: この記事は一般的な情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断はご自身の責任で行ってください。

投資は「副業」にあたらない法的根拠

📊 副業収入を投資で増やす!松井証券

- 1日50万円まで手数料0円・NISA手数料も無料

- HDI-Japanの問合せ窓口格付け14年連続三つ星

- 株式・投信・先物など豊富な投資サービス

※本記事はアフィリエイト広告(A8.net)を含みます

まず、「投資って副業にならないの?」という疑問に明確にお答えします。

就業規則で禁止されるのは「他社での労働」

多くの企業の就業規則で禁止されている「副業」とは、他の会社に雇用されること(二重就労)や、本業に支障をきたす事業活動を指します。

株式投資や投資信託の購入は「労働」ではなく「個人の資産運用」です。就業規則で「副業禁止」と書かれていても、自分のお金をどう運用するかは個人の自由であり、通常は禁止の対象に含まれません。

株式投資・投資信託は資産運用であり副業ではない

法律上、副業の明確な定義はありませんが、一般的に副業とは「本業以外で報酬を得る労働」を意味します。

| 分類 | 具体例 | 副業にあたるか |

|---|---|---|

| 資産運用 | 株式投資、投資信託、NISA、iDeCo | あたらない |

| 不動産投資(小規模) | 区分マンション1〜2室の賃貸 | 原則あたらない |

| 労働型の副業 | アルバイト、クラウドソーシング、業務委託 | あたる |

| 事業型の副業 | ネットショップ運営、コンサル業 | あたる |

このように、投資・資産運用は副業とは明確に区別されます。

公務員でも投資はOK

副業が最も厳しく制限される公務員ですら、株式投資や投資信託は認められています。国家公務員法・地方公務員法で制限されるのは「営利企業への従事」であり、資産運用はその対象外です。

つまり、公務員でもOKな投資が、一般企業の会社員で禁止されることはまずありません。安心して資産運用に取り組みましょう。

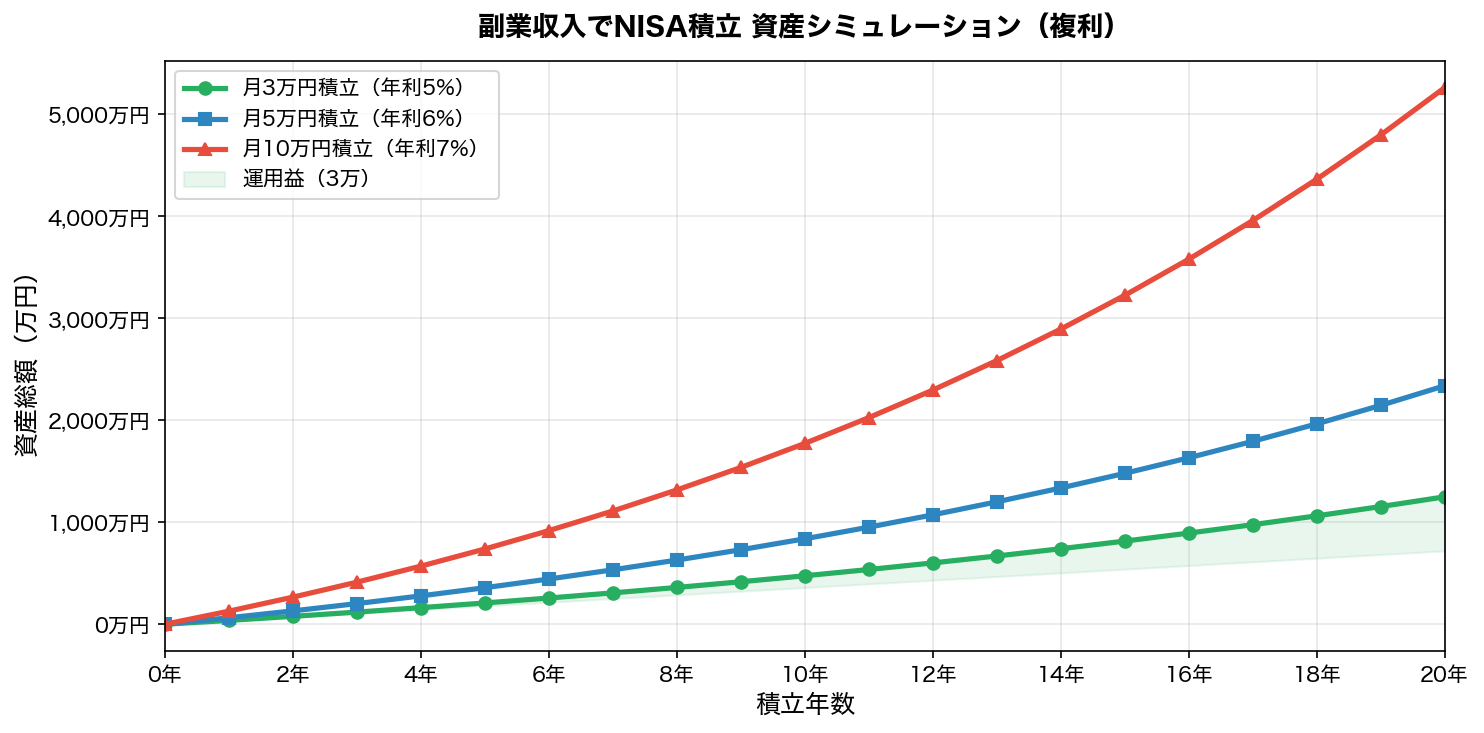

副業収入月3万円を新NISAで運用したシミュレーション

「投資はOKだとわかったけど、実際どのくらい増えるの?」

ここでは、副業で稼いだ月3万円を新NISAで積み立てた場合のシミュレーションを見てみます。

月3万円×20年の積立シミュレーション(年利5%想定)

全世界株式やS&P500連動のインデックスファンドの過去の平均リターンは年5〜7%程度です。ここでは控えめに年利5%で計算します。

| 運用期間 | 積立元本 | 運用益 | 資産合計 |

|---|---|---|---|

| 5年後 | 180万円 | 約24万円 | 約204万円 |

| 10年後 | 360万円 | 約106万円 | 約466万円 |

| 15年後 | 540万円 | 約267万円 | 約807万円 |

| 20年後 | 720万円 | 約513万円 | 約1,233万円 |

月3万円の積立でも、20年続ければ元本720万円が約1,233万円に成長します。運用益の約513万円はすべて複利の力によるものです。

新NISAなら運用益が「完全非課税」

通常、投資の利益には約20%の税金がかかります。上の例で言えば、運用益513万円に対して約103万円が税金として引かれてしまいます。

しかし、新NISAを使えばこの税金がゼロです。

| 項目 | 通常の口座 | 新NISA |

|---|---|---|

| 運用益 | 513万円 | 513万円 |

| 税金(約20%) | 約103万円 | 0円 |

| 手取り | 約410万円 | 513万円 |

新NISAは2024年から制度が大幅に拡充され、年間360万円まで(つみたて投資枠120万円+成長投資枠240万円)、生涯投資枠1,800万円まで非課税で運用できます。副業収入の月3万円を投資に回すなら、新NISAのつみたて投資枠だけで十分カバーできます。

副業×投資の始め方3ステップ

具体的な始め方を3ステップで解説します。投資が初めての方でも、この手順通りに進めれば迷いません。

Step1: 証券口座を開設する

まずは新NISA対応の証券口座を開設しましょう。ネット証券なら手数料が安く、スマホから簡単に手続きできます。

おすすめの証券会社を3つ紹介します。

SBI証券

ネット証券の最大手で、口座開設数は1,300万を突破。国内株式の売買手数料が無料(ゼロ革命)で、投資信託の取扱本数も業界トップクラスです。クレジットカード積立(三井住友カード)でポイントも貯まります。迷ったらまずSBI証券を選んでおけば間違いありません。

楽天証券

楽天ポイントで投資ができるのが最大の魅力。楽天カードや楽天キャッシュでの積立でポイント還元もあり、楽天経済圏をよく使う方に最適です。アプリの使いやすさにも定評があります。

マネックス証券

dポイントが貯まるクレカ積立が人気。銘柄分析ツールや投資情報が充実しており、投資に慣れてきたら個別株にも挑戦しやすい環境です。

Step2: 新NISAの積立設定をする

口座が開設できたら、新NISAの「つみたて投資枠」で積立設定を行います。

初心者におすすめの投資信託は以下の通りです。

| ファンド名 | 特徴 | 信託報酬(目安) |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界の株式に分散投資 | 年0.058%程度 |

| eMAXIS Slim 米国株式(S&P500) | 米国の主要500社に投資 | 年0.093%程度 |

どちらも低コストで分散が効いており、長期積立に向いています。迷ったら「オール・カントリー」を選んでおけばOKです。

Step3: 副業収入を毎月自動で積み立てる

積立設定が完了したら、あとは毎月の副業収入から自動的に積み立てられる仕組みを作りましょう。

おすすめの流れはこちらです。

副業収入 → 副業用の銀行口座に入金 → 証券口座へ自動入金 → 毎月自動積立

銀行口座からの自動入金設定を使えば、手間なく毎月コツコツ積み立てられます。「仕組み化」すれば意志の力に頼らず、確実に資産を増やせます。

副業収入の運用先おすすめ3選

副業収入の投資先として、特におすすめの3つを紹介します。自分のスタイルに合った運用先を選びましょう。

1. 新NISA(インデックス投資):初心者に最適

おすすめ度:★★★★★

前述の通り、新NISAでインデックスファンドに積立投資するのが最もおすすめの方法です。

- 非課税で運用できる

- 少額(月100円〜)から始められる

- 全世界に分散投資でリスクを軽減

- 積立設定すれば手間がほぼゼロ

投資初心者がまず最初に取り組むべき運用先です。

2. ロボアドバイザー(ウェルスナビ等):完全おまかせ型

おすすめ度:★★★★☆

「投資のことを考える時間がない」「銘柄選びが面倒」という方には、ロボアドバイザーがおすすめです。

ロボアドバイザーとは、AIが自動で資産配分・リバランスを行ってくれるサービスです。中でもウェルスナビ(WealthNavi)は預かり資産1兆円を超える最大手で、新NISA対応の「おまかせNISA」も利用できます。

- 6つの質問に答えるだけで最適な運用プランを提案

- 入金後は完全自動で運用

- リバランス(資産配分の調整)も自動

手数料は年1.1%(税込)とインデックス投資より高めですが、完全に放置できる手軽さは大きなメリットです。

3. 不動産クラウドファンディング:少額から不動産投資

おすすめ度:★★★☆☆

1万円から不動産に投資できる不動産クラウドファンディングも選択肢の一つです。

- 1口1万円〜で少額から参加可能

- 予定利回り4〜8%程度のファンドが中心

- 運用期間は3ヶ月〜2年程度と比較的短い

- 株式市場の値動きと連動しにくい

COZUCHI(コヅチ)やCREAL(クリアル)などのサービスが人気です。株式投資と組み合わせることで、分散効果を高められます。

副業×投資の注意点

副業収入を投資に回す際に、必ず押さえておきたい注意点を3つ紹介します。

生活費と投資資金は必ず分ける

副業収入があるからといって、生活費を削って投資に回すのは危険です。まずは生活費3〜6ヶ月分の貯金(生活防衛資金)を確保してから投資を始めましょう。

おすすめの管理方法は以下の通りです。

生活費用口座 ← 本業の給料

副業用口座 ← 副業収入 → 一部を証券口座へ(投資)

→ 一部を貯金へ(生活防衛資金)

副業収入が安定してから投資を始める

副業を始めたばかりの頃は、収入が不安定なことが多いです。月の副業収入が安定して3万円以上になってから、投資に回し始めるのがおすすめです。

収入がゼロの月に積立を継続するために本業の給料を使ってしまうと、家計が苦しくなりかねません。焦らず、まずは副業で安定収入を作ることに集中しましょう。

投資は自己責任、余剰資金で

どんな投資にもリスクはあります。インデックス投資は長期的には右肩上がりの傾向がありますが、短期的には30〜40%の暴落が起きる可能性もあります。

- 投資は必ず「なくなっても生活に困らないお金」で行う

- 短期の値動きに一喜一憂しない

- 長期・分散・積立の原則を守る

投資判断はすべてご自身の責任で行ってください。この記事はあくまで一般的な情報提供であり、特定の金融商品を推奨するものではありません。

コメント