副業やフリーランスで稼ぐほど税負担が重くなります。その対策として最強なのがiDeCo(個人型確定拠出年金)です。掛金が全額所得控除になるため、年収・副業収入が多い人ほど節税効果が大きくなります。

この記事では、副業・フリーランス向けにiDeCoの仕組み・節税シミュレーション・松井証券でのはじめ方を解説します。

💰 松井証券のiDeCo|掛金が全額所得控除

月5000円〜スタート可能。副業・フリーランスは国民年金基金との合算で最大月6.8万円まで節税できます。

※本記事はアフィリエイト広告を含みます

iDeCoとは?副業・フリーランスこそ得する仕組み

iDeCo(個人型確定拠出年金)は、自分で掛金を積み立てながら老後資産を作る国の制度です。最大のメリットは掛金が全額所得控除になること。つまり税金が安くなります。

iDeCoの3つの節税メリット

- 掛金が全額所得控除:毎月の掛金が丸ごと節税に

- 運用益が非課税:通常は運用益に約20%課税されるが、iDeCoは0円

- 受取時も控除あり:退職所得控除・公的年金等控除が使える

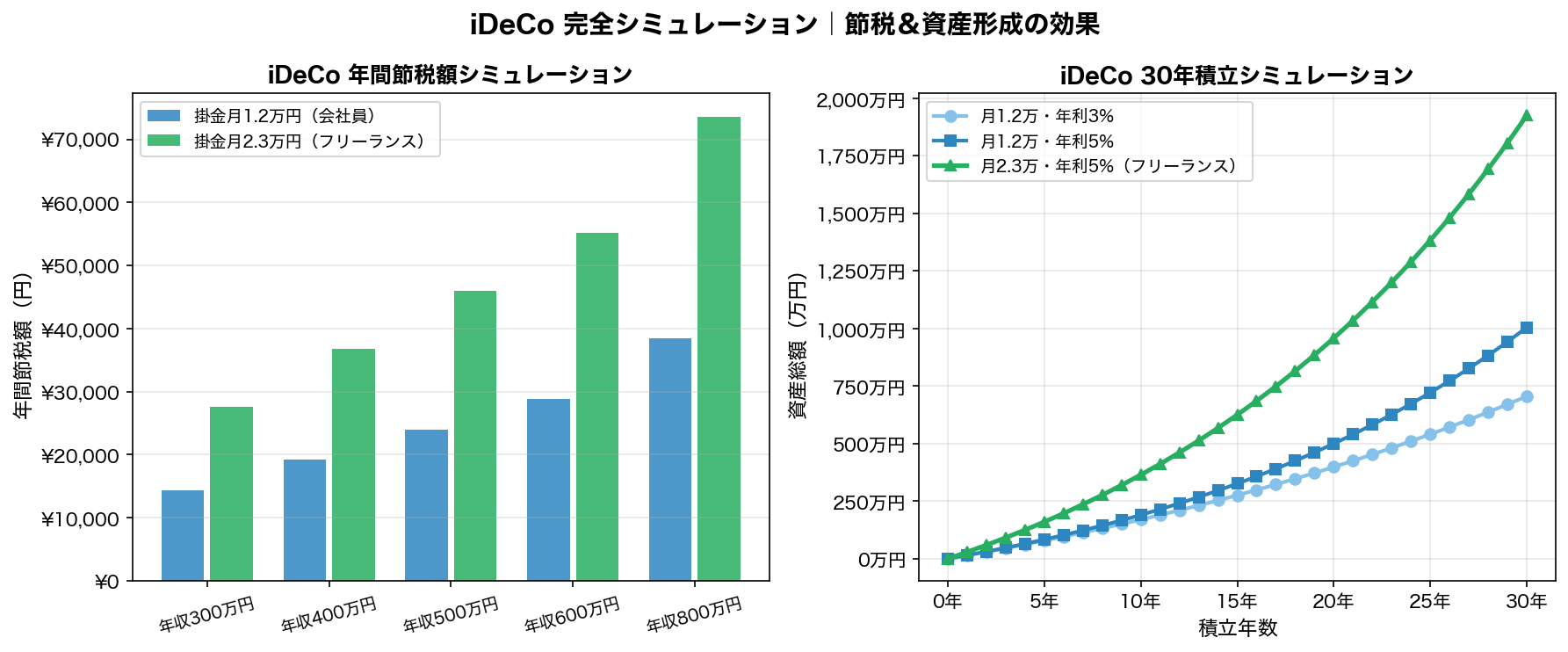

副業・フリーランスの掛金上限と節税シミュレーション

掛金上限(月額)

| 加入区分 | 月額上限 | 年額上限 |

|---|---|---|

| 会社員(企業年金なし) | 2.3万円 | 27.6万円 |

| 自営業・フリーランス | 6.8万円 | 81.6万円 |

| 副業のみ(会社員) | 2.3万円 | 27.6万円 |

フリーランス・個人事業主は月6.8万円(年81.6万円)まで掛金を設定できます。会社員の約3倍の節税枠です。

節税シミュレーション

| 年収・副業収入 | 月2万円掛金 | 月5万円掛金 |

|---|---|---|

| 400万円 | 約4.8万円/年節税 | 約12万円/年節税 |

| 600万円 | 約6.6万円/年節税 | 約16.5万円/年節税 |

| 800万円 | 約8.4万円/年節税 | 約21万円/年節税 |

💰 松井証券のiDeCo|掛金が全額所得控除

月5000円〜スタート可能。副業・フリーランスは国民年金基金との合算で最大月6.8万円まで節税できます。

※本記事はアフィリエイト広告を含みます

松井証券でiDeCoを選ぶ理由

運営管理手数料が無料

iDeCoには毎月170円の国民年金基金連合会手数料がかかりますが、松井証券の運営管理手数料は無料です。コストを最小限に抑えられます。

投資信託の品揃えが充実

低コストなインデックスファンド(eMAXIS Slim シリーズなど)を多数取り扱っています。手数料の安いファンドで長期運用できます。

WEB完結で申込み可能

スマートフォンで本人確認書類を撮影してアップロードするだけで申込み完了。書類郵送不要で手間がかかりません。

副業・フリーランスがiDeCoを始める手順

必要書類

- 本人確認書類(マイナンバーカードなど)

- 基礎年金番号(年金手帳またはねんきん定期便)

- 銀行口座(掛金引落し用)

申込みの流れ

- 松井証券のiDeCo申込みページにアクセス

- 掛金額・運用商品を選択

- 本人確認書類をアップロード

- 審査・国民年金基金連合会への届出(1〜2ヶ月)

- 口座開設完了・積立スタート

※iDeCoは開始まで1〜2ヶ月かかります。早めに申込むのがポイントです。

iDeCoと新NISAの違い・使い分け

| 項目 | iDeCo | 新NISA |

|---|---|---|

| 目的 | 老後資産形成 | 自由な資産形成 |

| 引出し時期 | 原則60歳以降 | いつでも |

| 掛金控除 | あり(全額控除) | なし |

| 運用益 | 非課税 | 非課税 |

結論:iDeCoで節税しながら老後対策→新NISAで中期資産形成の両立が最強戦略です。松井証券ならどちらも1つの口座で管理できます。

💰 松井証券のiDeCo|掛金が全額所得控除

月5000円〜スタート可能。副業・フリーランスは国民年金基金との合算で最大月6.8万円まで節税できます。

※本記事はアフィリエイト広告を含みます

よくある質問

Q. 副業収入だけでもiDeCoに加入できますか?

本業が会社員で副業をしている場合、iDeCoには「会社員」として加入します。月2.3万円(企業年金なしの場合)が上限です。フリーランス・個人事業主として独立している場合は月6.8万円まで。

Q. 途中で掛金を変更できますか?

年1回、掛金額を変更できます。収入が増えたら掛金を増やす、減ったら最低額(月5000円)に下げるといった調整が可能です。

Q. 確定申告でどう処理しますか?

iDeCoの掛金は「小規模企業共済等掛金控除」として確定申告で申告します。毎年10月頃に送られてくる「掛金払込証明書」を確定申告書に添付します。

まとめ:副業で稼いだら松井証券のiDeCoで節税

iDeCoは副業・フリーランスにとって最強の節税ツールです。特にフリーランスは月6.8万円まで掛金を設定でき、年間で数十万円の節税も可能です。

- 掛金が全額所得控除→税金が減る

- 運用益非課税→複利効果が最大化

- 松井証券なら運営管理手数料無料

- 新NISAと組み合わせが最強

※本記事はアフィリエイト広告を含みます。投資・iDeCoは自己責任でお願いします。

コメント